���£���3000��ͷ������г���ר��Ԥ���������۸߿����ߣ�58%���������������

�����ķ���������3000��ͷ

��ũҵũ�岿��վ12��1�չ�����2022��10��ĩ�ܷ�ĸ������4379��ͷ���൱��������������106.8%�����ܴ�����ӣ����ڻ�ɫ����������0.4%��ͬ������0.7% ��

���ˣ�ȫ���ܷ�ĸ��������������6�������ӣ��ӽ���4�µ�4177��ͷ�������4.84%��������ĸ��200����ͷ�������PSY18��ˮƽ���㣬��ζ���ܶ��ṩ3600��ͷС���������в�������ز�ۣ����������ķ���Ҳ��3000��ͷ���ң�

һ����˵���ܷ�ĸ����������Ӧ��10���º�IJ���ˮƽ���Դ������������°���5-9�µIJ��ܻᴦ�ڽϸ�ˮƽ���г����鿰�ǣ�

����һ���������������������Ӧ�Ž���һ��ĩ���ܷ�ĸ��ˮƽ����ʱȫ��ĸ������Ϊ4290��ͷ����10��ĩ��89��ͷ������ζ�ţ�����8-9�µIJ��ܻ�������ڸ߳�һ��أ���ҿ�����ϸ���룬���ڵ������Ѿ��ڿ���ı�Ե�ǻ�������ڴ˻������ٴ���������ܣ��г����ܿ����������������ܳŵ�ס��

��������ͬ�Ƚ���30.6%

��ũҵũ�岿��վ���¹�����2022��10�·ݹ�ģ������������������ҵ������Ϊ2097��ͷ�����Ƚ���0.6%��ͬ�Ƚ���30.6%��

����������ʵ�ķ�ӳ���������飬�����������������30.6%����ζ��ȫ�������������������ȥ�����˽���1/3���ɼ������߶�“������”�ĵִ������ж�Ũ�ң����ⱳ�����������ǵ�ԭ������“���ô������Ѵ�”�IJ�������

�����ֳ������һ��Ҫ���������鱧�Խ��������������������ľ����������հᡣ��Ϊһ�������۱䶯����һ�������顢��������Ҳ��һ��������˵������ģ����ǽ���11-12�µ��������䣡

������˵��11-12���������ǵĻ���ԭ���;��飬��û������ģ������ǻᷢ�֣������ľ���“������”���۰ͰͿ����������ȥ�ˡ�

���Ҹ����ĵ��ǣ��������������������������������Ϊ���ڲ����ϵ������⵰�̲�Ʒռ���������ӣ�����δ������Ԥ�Ʋˡ����Ʒ��ʳ��ɱ�������г�����ţ������������ó̶ȸ������⣬������������һ�������˸���ѡ��һ�����Լ�����ţ������ѶȽ��͡�

��Ȼ�ˣ����⽫������“��һ����������”�����������һ�����ƾ���“�Լ۱�”������ͼ��“��5������������”���ѿ�����

��2018-2020��������Ȼ����֮ʱ����������Ѹ���»���

��2020-2021����������֮ʱ������������Ѹ��������

�Զ����������г���“������”֧�������������ҵĻ�������Ҳ��ϣ��������20Ԫ/�������ߣ���Ϊ��ǰ�������ɴ���“����������”�����ҷ���ί11�¾�ָ���������й�ע�����г���̬���������Ͷ���������ⴢ��������Ҳ��ʾ��Ҫ�ٽ������۸�ع����������䡣

���Ͽ�֪���ҹ������г��Ĺ����ϵ�Dz��ϱ仯�ģ�ǧ����������“�ɾ���”����“������”���������������������������������Σ�����г�����仯Ī�⣬ֻ�в��ܿ����Ʋ⡢ֻ����Ч�����dz���֮����

2023�������������Ŀ�괴�¸�

�����ϰ������ۺ����°���

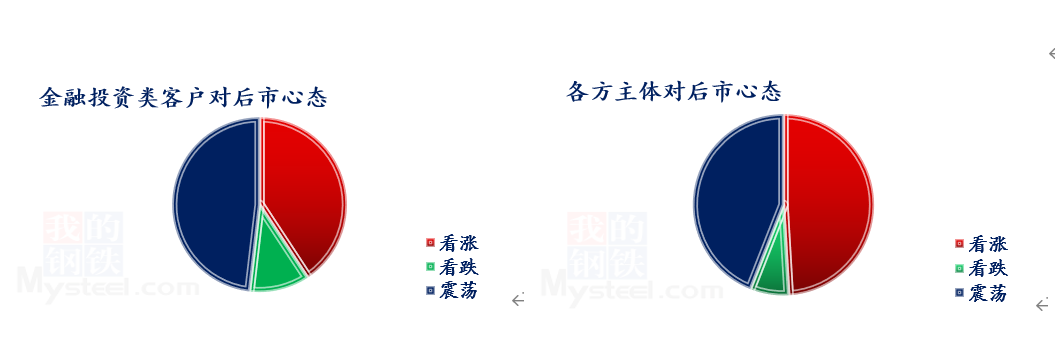

58%��������12������

����Mysteelũ��Ʒͳ����218��������ҵ��12�����۵�Ԥ�ڣ�������ֳ��ҵ100�ң�����29�ң�������ҵ51�ң�����������ó��11���Լ����ڴ�ҵ��27�ҡ�ͳ����43%-58%�Ŀ�����̬��4%-26%�Ŀ�����̬��39%-52%������̬�������������̬58%��Դ����ֳ�ˣ��������̬52%��Դ�ڶ����ˣ������̬26%Դ�ھ��Ͷˡ�

����������������³�����ƫǿ̬�ƣ�������ҵ�IJ�ҵ���Dz�ҵ�ͻ��ֿ���12�·����顣

—