������Ϯ�����������ǣ��������ε����������������⣿����Ԥ�����Ǻ����

���������������Ľ������ڵ�����Ȼ������������ɫ����ν���������ϣ���ijЩ���ɿ�����ԭ���������ε������վ��dz������⣬�����೦����ۿۣ��ն�����ʤ���ꡣ

������Ϯ

�����Ƿ�ʹ���‘��’

������������������Դ����������

��Mysteel���ݼ�⣬��ֹ��12��2�գ�ȫ������Ԫ����������22.29Ԫ/�������������0.33Ԫ/��������22.33Ԫ/����ӽ�����ͼۼ���21.10Ԫ/�������Ĵ�23.84Ԫ/��������������۸������ϣ�һ���³���ֳ�˳����������г���Դ���٣����Ǹ������¹����龫������½���ſ����������ѣ�����ȫ�������½���������������ת�ã���ʲ��һ������Ŀǰ�Ϸ�����½���������Ĵ����۳���ȫ���ߵ㡣

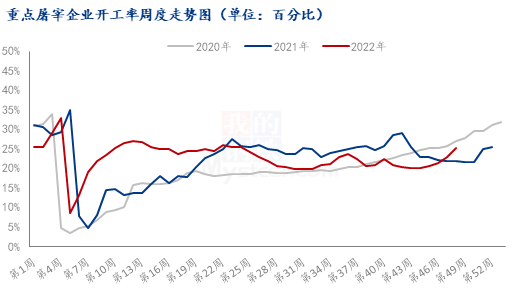

����������������Դ����������

��Mysteel���ݼ��ĵ�48���ص�������ҵ�Ŀ�������25.10%������������2.32���ٷֵ㣬ͬ������3.24���ٷֵ㡣ȫ�����غ�����Ϯ���ն������������ӣ������������������ԡ�����ɽ�������ա����ϡ��Ĵ��ȵ��վ��������ӽ϶ࡣ���������½�������������������ӣ��������������೦���࣬Ԥ�ƶ������������ʻ�������

�г�������������Դ����������

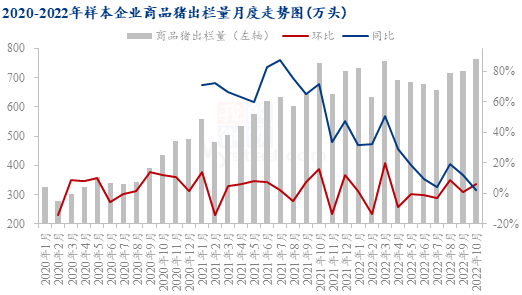

��Mysteel���ݼ���123�Ҷ���������ҵ������ʾ��10����Ʒ��������Ϊ764.77��ͷ����������6.02%��ͬ������2.20%����Ʒ�������������������࣬ 11��12������ת���������೦�Ҳ��½�����У������������Ʊ��������ӣ��Ҷ�����ģ��11��12�¼ƻ�������������������֮���ģ��Ҳ���ڹ�����������������11��12�������ʶȺ�תԤ���µ�ɢ�����������������Խ�������Ԥ��11��12���������������Խ��������ӡ�

��������

��������ƥ�����������

����

����ͼ����������ë��������ļ۸�䶯����һ�£������ʺ����۳����Ը���أ����µ������������ԡ�����Ȼ����ȻĿǰ���еĻ���Ȩ����ֳ�������ƿأ��������������̽������£�������Ȩ�Ӵ���Ϊ���������ε��м价�ڣ����������Ҳ�����ù�����������ƥ��������������ǽ��ն������Ϊ���ࣺһ���Ǿ������ѣ�һ���Dz�����ʳ�õȼ������ѡ�

1.��������ѹ�����ȡ�����������Ʒ�ļ۸�������ˮ����Ʒ�۸����ʱ������������˳Ӧ�½���

2.���¹�����Ӱ�죬��������ҵ����ֹ��ʳ�����û���ޣ�����Ƶ��������������걸��������١�

3.Ϊ������еķ���ѹ�������ִ�ѧ��ǰ�ż٣��������Ա��ǰ���磬ʳ�ò�����֮�½���

������ն������½����ԣ���ǰΨһ�������Ϸ������Ѿ������������������೦�ĸ߷�ʱ�����12����Ѯ����ͳ�Ķ�����ʳ�Ļ����������ѵĴ�����δ��֪�����販�ļ��ҡ�11��ë����������24Ԫ/����Ӿ���������12�¾��۳���24Ԫ/������һ���Ѷȣ��г������£����ջ�Ҫ���ն�����Ļָ������

�����棬��ǰ��������Ȼ��λ���������������ƽƽ���������ǿ�չ��������ļ�����������ƫ����������������С����ů�������������ޡ��ۺ�������δ��һ�������۸�����Ǻ����

—