张海峰 陈熳妮 陈金凤 张礼铭

湛江科技学院生猪产业研究所

国家生猪产业技术体系产业经济研究室

湛江市农业农村局

生猪养殖是一个高风险产业。猪繁殖与呼吸综合征、猪瘟、猪伪狂犬病、猪流行性腹泻等疫情一直是阻碍我国生猪产业健康发展的头号障碍,尤其是2018年8月以来,在全球流行近百年的非洲猪瘟疫情传入我国,几个月内就呈现蔓延趋势,造成我国生猪产能大幅度下滑,生猪价格大幅度上涨。非洲猪瘟疫情给我国生猪产业带来巨大的冲击和影响。目前非洲猪瘟疫情得到了有效的控制,但在我国局部地区仍然有疫情呈点状发生。非洲猪瘟病毒在我国已形成了一定污染面,传统的生产、流通、消费方式短期内难以根本改变,疫情传播途径错综复杂,风险难以完全阻断,且目前尚无有效疫苗,今后的生猪疫情防控工作将是复杂和长期性的。

根据国家生猪产业技术体系产业经济研究室和湛江科技学院生猪产业研究所在湛江的调研结果显示,由于担心非洲猪瘟疫情的传播,以及生猪价格未来有下滑的可能,大部分被调查的中小养猪户出现了“不敢养、不想养、养不起”的想法。目前我国生猪生产的主力军仍然是中小散养户,如果大部分农户担心疫情的传播,养猪的意愿降低,结果必将导致我国生猪生产以及生猪市场价格的大幅度波动。另外,被调查的养猪企业普遍面临流动资金不足的难题,尤其中小散养户这个问题尤为严重,归根结底是活猪抵押贷款难的问题。虽然中央一级地方政府多次强调落实活猪抵押贷款的相关政策,但各银行对活猪抵押贷款极其谨慎。主要原因是首先贷后管理难,猪场生猪数量多,脸部差别不大,无法准确识别哪头猪来自接受贷款的猪场;其次是防疫困难,如果发生非洲猪瘟,所有的生猪都要被扑杀,风险太大。

贷款难问题与饲养意愿低下问题归根结底是生猪疫情这个不确定因素造成的,而且这个不确定性因素会长期存在。2021年的中央一号文件针对我国生猪产业明确指出要保护生猪基础产能,健全生猪产业平稳有序发展长效机制。落实和完成一号文件的目标和任务,金融手段的组合运用是十分必要的。结合现阶段我国生猪产业面临的问题与挑战,探索保险+银行的创新金融模式,促进我国生猪产业平稳有序发展是现阶段最重要的猪业研究之一。本文理论分析银行与保险业相融合,为养猪企业解决实际的养殖风险难题和贷款融资难的问题。

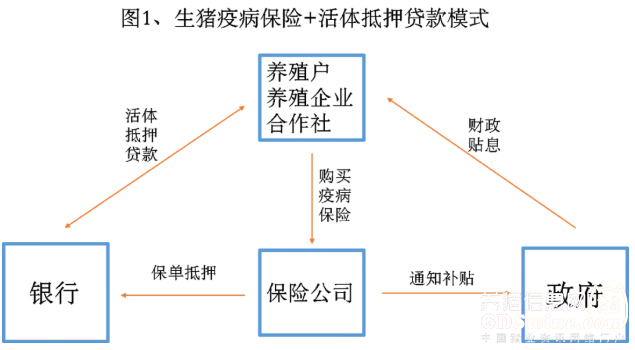

活体抵押贷款业务的实施,银行机构的业务积极性最为重要。在当前生猪疫情的形势下,生猪患病以及死亡的风险非常高,俗语‘家财万贯,带毛的不算’侧面反映了我国养殖业家畜疫情状况的高风险性。如果家猪患病死亡,抵押物灭失,贷款无法追回的可能性将大幅上升,所以建立生猪活体抵押融资保单增信机制尤为重要。通过信贷银行、保险公司合作,将作为融资抵押的生猪活体保险收益人由生猪企业变更为信贷银行,这样一旦家猪患病死亡,抵押物灭失,银行也可以确保收回大部分贷款。

另外,现阶段我国的生猪疫情情况严峻,即使有生猪活体抵押融资保单增信机制作保障,一旦发生疫情贷款无法全额收回的风险仍然偏高。同时养猪户参保并贷款的积极性也影响着生猪疫病保险+活体抵押贷款业务的推广。所以政府相关激励引导机制也非常重要。比如对于参与生猪疫病保险+活体抵押贷款的养猪企业给与一定的财政贴息,对恶意逃废生猪活体抵押贷款行为加大监管、打击力度,对失信企业加大联合惩罚力度等。

在生猪疫病保险+活体抵押贷款模式的推广上,广东省走到了全国的前列。2020年6月,广东省财政厅联合广东省农业农村厅、广东省地方金融监管局、广东银保监局、广东省林业局印发了《关于大力推动农业保险高质量发展的实施意见》的通知。通知指出了进一步拓宽农业保险服务领域,实现由保成本向保收入升级、由保生产环节向保全产业链升级、由保险保障向全金融服务升级、鼓励各地开办涉农“政银保”试点项目,加大支持力度,扩大实施范围。扩大保险资金支农“融资贷款+农业保险”的试点范围。

生猪疫病保险+活体抵押贷款模式是首先生猪养殖企业或农户向保险公司申请投保商业性生猪疫病保险,保险公司同意承保并签发保单,合作贷款银行作为第一受益人同意投保人凭保单作为质押申请获得“活体抵押”信用贷款。同时按照政策规定,保险公司向政府报告生猪疫病保险+活体抵押贷款合同的生效情况,政府向投保/贷款农户提供财政贴息,减轻养猪户的融资成本。如果出现参保后,生猪发病/死亡情况,生猪死亡出险后,保险公司依据保单约定直接将赔款支付给银行,确保银行信贷资金得以偿还。最终形成风险分散、各方受益的闭环。目前生猪疫病保险+活体抵押贷款模式已经在广东省湛江市试点推广。

生猪疫病保险+活体抵押贷款模式是政府、银行、保险公司三方合作的金融创新服务项目(政银保),通过政府部门牵头组织实施,实现政府搭台、企业唱戏、农民受益,将生猪保险与银行信贷服务的结合,解决养殖企业和农户“融资难、融资贵”的问题。通过“活体抵押贷款”的开展进行连接,即银行等信贷机构通过开展“活体抵押贷款”,为农户提供通过抵押生猪获得贷款的方式,以保单增信提高贷款农户信贷地位,拓宽养殖户的贷款融资渠道。

保险与银行的合作,既解决了活体生物资产抵押难题,又防范了借款人信用风险,解决信贷机构后顾之忧,又为农户生猪养殖提供风险保障,减轻农户养殖风险。

生猪疫病保险+活体抵押贷款模式的开展符合当前相关政策指导方向。中央及地方政府高度关注加快恢复生猪生产工作,广东省政府也高度重视农业保险高质量发展,鼓励各类银行和保险机构开展创新。同时“猪只活体抵押”项目的开展将为地方的生猪产能恢复、产业扶贫、复转军人就业等方面带来巨大的民生作用。

1、融资风险分担的渠道单一

目前生猪活体抵押贷款主要通过生猪疫病保险来实现风险分担,缺乏其他渠道。贷款金额基本与疫病保险金额持平,但保险金额往往低于生猪市场价格。

2、理赔效率有待提升

生猪疫情期间,理赔手续比较繁琐,需要保险工作人员在政府农业农村部门与农户之间多次跑动来确定疫情数据的真实性。

发展金融创新模式服务生猪产业,各个地方政府应发挥统筹者的作用。做好生猪产业的发展规划,加大引导投资基金以及保险基金、拓展生猪产业的多元化融资渠道,提高养猪行业的市场竞争力。

其次政府与保险公司之间要建立健全信息共享机制。政府相关部门要与金融机构加强信息沟通与共享,帮助保险公司以及信贷银行有效开展保险和信贷业务的调查和评估。

最后政府可以通过补贴以及风险补偿金等形式来降低相关信贷风险,提高金融机构参与生猪产业的积极性。

财政部和农业农村部:国家现代农业产业技术体系资助

来源:《猪业》2021年第3期