���棺2017�꽫ӭ�ӹ�ģ�����µĸ߶������

ԭ���⣺���棺����ר�ⱨ��֮����ӭ�ӹ�ģ�����µĸ߶������

Ͷ��Ҫ�㣺

����֮�����������ȷ���������ҵ���棬��������Ԥ�ڲ���ﱣ���ᴩȫ�����20170108��ͨ�������Է�������ģ���������ݼ�ϸ��Ʒ�ָ�ַ�������Ϊδ��3�������߶�����������Ļƽ��ڣ�������Ʒ�������ģ�������һ�ӿ���²���������������Ϊ������ҵ�������׳ɳ���ͬʱ�б�Ӱ������Ԥ���£����Dz�����Ӧ��ҵ2017��ҵ��������Ȼ�ﵽ30%��������Ҫ�������ɷݡ������ɷݡ������µȸ�������ӡ֤����������Ԥ�ڣ�ͬʱ��ҵ���������װ�����ݱ���Ҳǿ����ҵ������

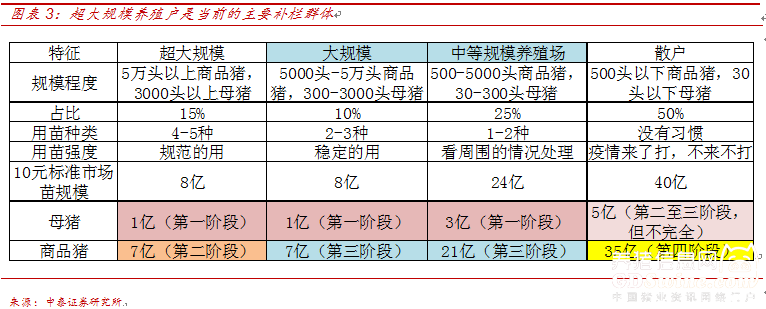

������Ϊ��ǰ����������Ͷ�ʻ����������ȻӦ�ü�����ӯ�����ٺ����������ز��棬��ǰN����ҵ�ռ�ij����ڳ����������û��ǰհ��ֵ���ؼ������ж��Ƿ�δ��2-3��߱����������ٵ���ʵ��ͬʱҲҪ�����Թ��ڶ��ڵ��߲�ż�������ظ��������ڵ����Ʒ����������ٵĽǶ��Ͽ�����ģ����������Ҫ������ռ��15%�ij�������ֳ����ʼ�������Ų��ܣ�30-40%����ʹ�ú���������Ʒ�������߶����Ϊ��߳ɳ���Ʒ�֣����߲���̥��������Ƕ��ڵ�żȻ���أ�80%�Ļ��������ȫ�����Ƹ�к�������ߵ������߲�����ʱ���������ʸ߶�����������ǹ����㣩�����������Ϊ�Ƽ���������

���ص���Ʒ�Ƕȣ�������ǿ��������ɳ���Ʒ�֣������͡����ü��������͡������²��ͣ������������ֲ�������Ԥ�ڣ���������ǿ����ǿ�����ơ�Բ��������������ԡ�α��Ȯ��������ܸߡ�

�������߱䶯��һ�����г���������ǿ���Ĺ��࣬���������߱䶯��������ȥ�Ƽ�������飬������Ϊ��һ�����ֵĹ����ǻ��������۵ģ�δ��1-2����������ǹ�ģ�����г���Ϊ�������������������߸ĸ�Ԥ�ڲ�Ӧ���ߣ�Ҳ��Ӧ��ͻ����ڴ��������ʻ����Ǵ�Һ��ӵ�����2017����ʻ������µı仯�������ͷ���ٽ����й�����������������ֳ���г���������ҵ���������������ж����������ñ����͡����������͵�������ҵ��

����ص��Ƽ�ֱ��������ҵ���Ƶ���ͷ����ɷݡ�����ҵ���յ�������ɷݡ��������ٳɳ��������¡�

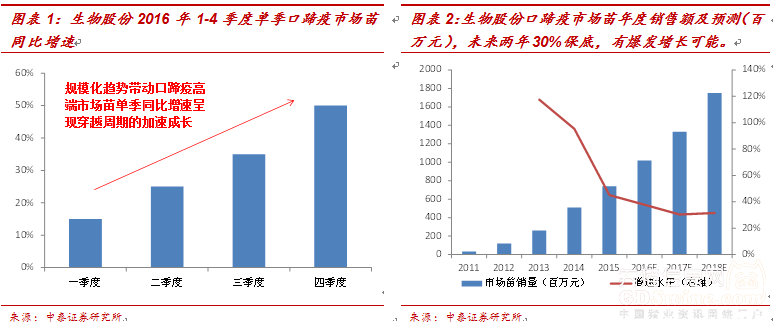

��һ����ģ����2016��4���ȿ�ʼǿ�ƴ������г����������ٳɳ�����ӡ֤ǿ�������η����Ƶ���δ��3�����߶����г�������30-50%������

������ǰ�ڱ�����������ݲݸ�������ʾ��ҵ������Ȼ�ﵽ35%�������ļ��ȵ����߶��г��糬��50%���������������������ã���һ�������飬�ڶ��ǹ�ģ�������������������ۣ��г��۵���Ϊ���ۼ����������ռ�����������ӹ�ģ�����أ�������ͨ�����η�������Ϊ��������Ҫԭ���Ϊ��ģ���������أ�

���۳��ֻ������ƣ����г�������������������2015��6�¿�ʼ���ָ߾�������2016��1���ȴﵽ�ߵ㣬��������������У���Ȼ������ͬ�Ȼ���������Υ��������ɱ�ռ��ֳ�ܳɱ����������ֳ�������ɱ����������������ϣ�ͬʱ��Ҳ֤���˿����߸߶��г���Ŀǰ�Գ��ָ������������������۾�����û����ϵ�����δ���������е����۶Կ������г�������Ҳ�����ڸ���Ӱ�졣

������������������Լ�������С��ֳ������ͷ��ҵ�������ݲ���֧�֡�һ�����^��ʼ���ơ������ﵽ�߷塢��������������������һ����Ӱ����������������������һ��Ӱ�������С��ֳ��������ɹ�������������������������Ҳ��Դ�ڴˣ������Ǵ���ͷ��ҵ�Ŀͻ��ṹ���֣�2016����ͻ�����Ҳ��������5%�����Լ����ڴ���ֳ������������������Դ��ԭ�пͻ��IJɹ����������������һ����Ҳ���ܴ������ϵõ�ӡ֤����ˣ�������������Ȼ�����ʹ�����������������δ�����ܹ��ȳ�ԣ�������������С��ֳ�������鵯��ʱ�ڡ�

��ǰ���η��������ϣ����ǿ��Ի���ȷ�������߲ɹ������������ڹ�ģ�ͻ��������Ų��ܡ�ʵ����2015�����ֳ�����˳��߷��£�������С��ֳ�������˳���һ�������ֳ��ͨ���н�ĸ���ѿ������Ų��ܣ���һ���������ֳҲ��֤����ֳ���ļ������ڣ������ڹ��ҹ����������������ı����£���ֳ���Ŵ������Ų��ܣ������߸߶��г���ĸ����������������2015�����ֳ���ܼ������żƻ�����2016�꿪ʼ����������ɹ��ϡ�

�ص���ģ���ĽǶ��ϣ�ռ��15%�ij�������ֳ����Ŀǰ�����ľ���������Ҳ��δ��3�����߶���������ŵĺ������������������г��ڲ��߱������Լ������ԡ����Ǵ�ǰ�����Ϊ��������ֳ�����д�����ֳ����ɢ����������ֳ����ռ��Լ15%��Ŀǰ���ڸ�������״̬���д���ֳ����ռ��Լ35%����������Ը���ߣ���λ�ɱ���ߣ�������������ǿ�����������Դ������ɢ����ռ��Լ50%������������ֻ�״̬��һ����ɢ�������˳���һ����ɢ�����ڴ���ֳ������ҵ����Msy��psy ������Ҳ����ӡ֤����ֳ���ŵĽṹ�Ը������ţ��������������ֳ����Ч���������������ͼ�С����ֳ����������������Ч�ʡ���̥�䡢�߲�����Щ��Щż�����ز�������ҵ�����������أ���к���������߲���ʱ���ܱ������߶���ϡȱ����»������ˮƽԶԶ���ܷ���ס��Щ�ѷ��߲�����Щ���ؼ������Ҳ���߱������ij����ԣ��Ҹ��෴Ӧ����С��ֳ���ϣ������Щ���ز�����Ϊ�����Ƽ������ڰ�����Ҫ����������ֵˮƽ���������ױ�����֤α��

��ô�ڹ�ģ�������ƻ�����3�ꡢ��ײɹ��ƻ�����ģʽ�ı����£�2016���ļ�����������ij����Ծ��������ˣ�����Ԥ��2017�������ģ���������������߶��г������30%���ϵ�������ϸ����������������Ʒ�������ﵽ50%�����ȴ������Ͽ����ӹ�ģ������IJɹ��ڲ���һ���������ֳ�����Ų���Ŀ��һ����3�����ϣ����2017�꽫˳Ӧ2016���°����35-50%�������������һ������ײɹ�����������2017��ȫ��IJɹ���ģ��2017������ɹ���������ǰ30%��Ԥ�ڡ�����ڸ������ϣ������ĽǶ��Ͽ���ͷ������2017�걣�ֽϸ�ˮƽ��������ҵ��Ӫ������˵ı�������ƶ��߶���������ǰ�հ��д�����ֳ��������������ж����ĸ߶��г��罫��2017�꿪ʼӭ���ƽ�ʱ����һ��Ʒ�ֱ�֤30%�������٣������͡��������������²������ཫ�����ﵽ50%��������������ͳ�ƴ�2012-16�꣬����ɷݵ��г�������CAGRΪ70%��ͬ����ԭ������CAGR��Ϊ35%����δ��3����ԭ���������CAGR�ﵽ40-50%��������ҵ��ֳ����Ҳ�ڸ������ţ�ÿ������150-200��ͷ������������ɷݵ��г������ٱ���Ϊ30%���нϴ���ܴﵽ40-50%��

������ϸ��Ʒ�ֳɳ��Է��棬������Ʒ�־���������á�������Ʒ�ּ����������������������������������������õ�ӡ֤��

�����ڴ�ǰϵ�б������Ʒ�ֽǶȵ�����ɳ��ԣ�һ�DZ�����Ʒ�ֵļ����������ȣ���������ȶ������Ǿ����ࡢ�߶�Ʒ�ֵļ��������������߲����졢��Ʒ������з����������ȣ�Ŀǰ���õ���ҵ��Ԥ�ڵ�ӡ֤��

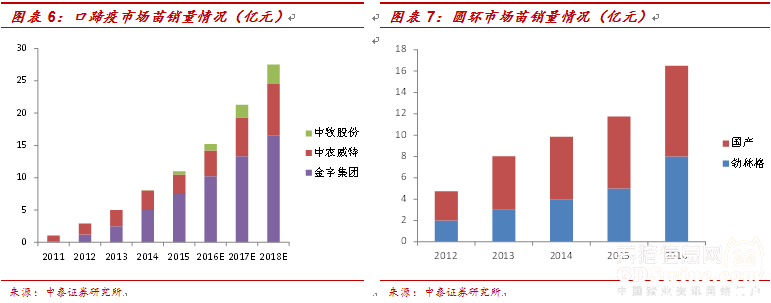

�������г����ٿ�ʼ������������������ȶ���������Ŀǰ������ɷݡ���ũ���ء������ɷ���Ϊ��ҵ�����������ߣ�2016����ҵ��ģ�Ѿ��ﵽ15-17�ڣ��½�����Ŀǰ��δ���ڼ�������������ս��2017��������г�Ԥ���Գ�����һ��֣������г���������40%��������������ɷ���Ϊ��ͷ�õ���ֱ�����棬�����ɷ���Ϊ��������½�����Ҳ����øߵ��ԡ�

Բ�����������õ����ӡ֤������ɷݡ��ൺ�װ���Ʒ�������ԡ�Բ������Ŀǰ�г���ģԤ���Ѿ�����15�ڣ�һ�����г���ģҲ�ڳ������ţ���һ���漼�������õ��㷺��ӡ֤������ɷ�һ�������ƹ��г���3000���ൺ�װ��ƹ�Լ2�ڣ�δ������ɷݼ������µ�Բ��������˳��������

α��Ȯ��Ʒ�г������ܸߣ�����ȷ����ǿ��ͨ�������IJݸ����У�Ŀǰ��ֳ����α��Ȯ���������ܸߣ��ܶಹ��ĸ����Ϊα��Ȯ�����Ӱ����ֳ���ܣ����в�Ʒ�����к�Ԥ�ƽ����������¡������ɷ���Ʒ��ȷ���Եı���������

��������������б������������������б��ȶ����ĸﻺ�������������������б�ȡ���������г�������

���������������б�������ǽ�Ϊ�ȶ���ֱ��������Ҫʱ�䣬�ҶԳ�����ֳ��û��ʵ��Ӱ�졣�����ߡ������е�ǿ���������ڲɹ���Ʊ����ͬ���ֳ��˲顢������ȵȸ������ⶼ�ȽϷ���������ʵʩ���ѶȽϴ�����Ҫ�����ڳ�����ֳ���IJɹ�����һ���ֱ������ǿ����߸߶��г��硣

���������������б�ȡ�����д�����ֳ���ڴ��г�����ߡ�����������ȡ��������������ҵȫ����й�ȥ��30-40%���������˺���ʡ�����ϰ������в�������������д���ֳ���������������ķ���ѹ����Ȼ�ϴ�������Ϊ������������г���߱��ϸߵij��ڿռ䡣

��һ�����г���������ǿ���Ĺ��࣬���������߱䶯��������ȥ�Ƽ�������飬������Ϊ��һ�����ֵĹ����ǻ��������۵ģ�δ��1-2����������ǹ�ģ�����г���Ϊ�������������������߸ĸ�Ԥ�ڲ�Ӧ���ߣ�Ҳ��Ӧ��ͻ����ڴ���

���ģ�2017����ʻ������µı仯�������ͷ���ٽ����й����������������г���������ҵ�������������ж�����������������ҵ��

������Ϊ��2017�꿪ʼ�����ʻ��������µ��������������ͷ�����������з�ʵ�����ʽ�����й��� �Ӹ��ٸ���ҵ�������������ָ�̩�ݹ�ҵ��������ɾ�̬GMP����ʫ�����������ٽ����й�����Ĭɳ�����ƻ������й����ȹ��ʶ�����ͷ����2017������������з�ʵ�����ʽ�����й���ͻ�ƴ�ǰ�Ĵ�ó�Σ���ԭ�е���������Ҳ�������ɡ�

���ȣ��������������ڹ�����ҵ��������¿��������������г��罫�������š����ʶ�����ͷ��ȥ������һ������Ʒ��ó����ʽ���룬δ���粪�ָ�ƻ���������α��Ȯ��һϵ�в�Ʒ�����й����似������ˮƽ�ϸߡ������ͻ���������ǿ��������Ϊ���������г���������������������ž��棬����������ֳ��Ҳ���������г����ܼ�ʹ�õĴ����

��Σ�������Ʒ�ֽ������ڲ��������������ͻ�����������Ϊ������Ʒ��������ߵȣ����漰��������ȫ������������������⣬�ǹ������ͷ���Կ��ٽ����������һ���������ڿͻ�������������г���������ߵ�����ɷݡ������ɷݡ�

���ߣ��DZ�����Ʒ�ֽ�����ʵ�ּ������������ж����������ü����������Ե���ҵ��Բ����������������α��Ȯ�ȷDZ�����Ʒ�֣��г����������������Ϻͻ��������������������С���Ҫ����ߣ�����һ����ҵ��������̭�����м������ơ����ж������ҵ����ӱ��������Բ���������¡�����ɷݣ���α��Ȯ�������ɷݡ������¡�

����������ҵ����Ⱥ�������ҵ���������ڼ���ת�ƴ����ĺ�����������Ϊ���ʶ�����ͷ�����й�����ֱ�����þ߱����ʻ�����������ɷݣ����ʲ������������������ɷݣ����ʻ��������������£����ʻ�����������������������ת�Ƴн�����ǿ����ҵ������������Ʒ��������һ��˦�������������ҵ�ľ��롣

���壩�ص��Ƽ�ֱ��������ҵ���Ƶ���ͷ����ɷݡ�����ҵ���յ�������ɷݡ��������ٳɳ���������

����ɷݣ���ģ��ǿ��������ֱ�ӵ������ߣ���ֵ�������߳ɳ�����������Ϊ�ڹ�ģȺ�������������ǿ�������£�δ��2-3��������ҵ������30%����������40-50%����DZ�ڽ����������������̵�ԭ�������������һ��ȷ���Ժ�������Ϊ��������ͷ������ɷݽ���Ϊ��ҵ������������ֱ�ӵ������ߣ�ͬʱ��˾Բ����ţ��������������Ʒ2017��Ҳ����������ڡ�

�����ɷݣ���ģ�����������г����¹�ֵ��ҵ���յ㣩��������Ϊ��ģ������Ҳ�ܸ������������߽ϸߵĵ��Լӳɣ�ͬʱ��˾Ҳ����α��Ȯ�����걬�����������������ϣ��б��˳��������ù�˾�г�������ƹ㣬δ������ƾ��δ��3��������������һ���Ķ����缰�Լ۱ȸߵĿ��������磬���еȼ�С����ֳ���������ŷݶ�����ڿ�����˾���ļ����ʻ�Ϊ�����ɳ��ṩ��ʵ����������Ϊ��Ҫ������

�����£������������õ���ҵӡ֤���ڴ�δ��3��ҵ����������������˾��Բ����α��Ȯ����ϵ�в�Ʒ�������������õ�ӡ֤��Բ�����������ȷ��������������α��Ȯ���籬���ڼ�����˾�Ѿ���ԭ���з�����ҵ���յ�ת��Ϊҵ��ȷ���Ը��������Ҷ������ƽ̨�����ٶȳ�Ԥ�ڣ�δ��20-30������ƽ̨�����ڼ�����������ϵ�в�Ʒ�ȸ��ṩ���ڳɳ��ԡ�

��Դ����̩֤ȯ�о���